毎年1月末が提出期限の償却資産申告書、

今回はひとり社長が償却するものがない場合の

書き方をご紹介します。

法人を設立すると、

12月初旬に市役所から封書で案内が届きます。

償却するものがなくても、

必ず提出しなければなりません。

提出しないまま期限がすぎると、

3月頃に催促の葉書が市役所から届きますので注意しましょう。

毎年1月1日現在に所有する償却資産を

書類に記載して申告する必要があります。

償却資産とは、会社や個人で工場や商店などを経営していて、

その事業のために用いる構築物(広告塔、塗装路面)、

機械及び装置、工具・器具・美品などの事業資産です。

償却資産の免税点は、

償却資産課税標準の合計額が150万円未満の場合は、

課税されませんが、申告は必要です。

初めての申告で、償却資産を所有していない場合でも、

「該当資産なし」と記載して申告します。

正当な理由がなく申告しなかった場合は、

10万円以下の過料が発生します。

虚位の申告の場合は1年以下の懲役、または50万円以下の罰金です。

ひとり社長で創業し、

はじめての申告で償却資産がない場合の書き方です。

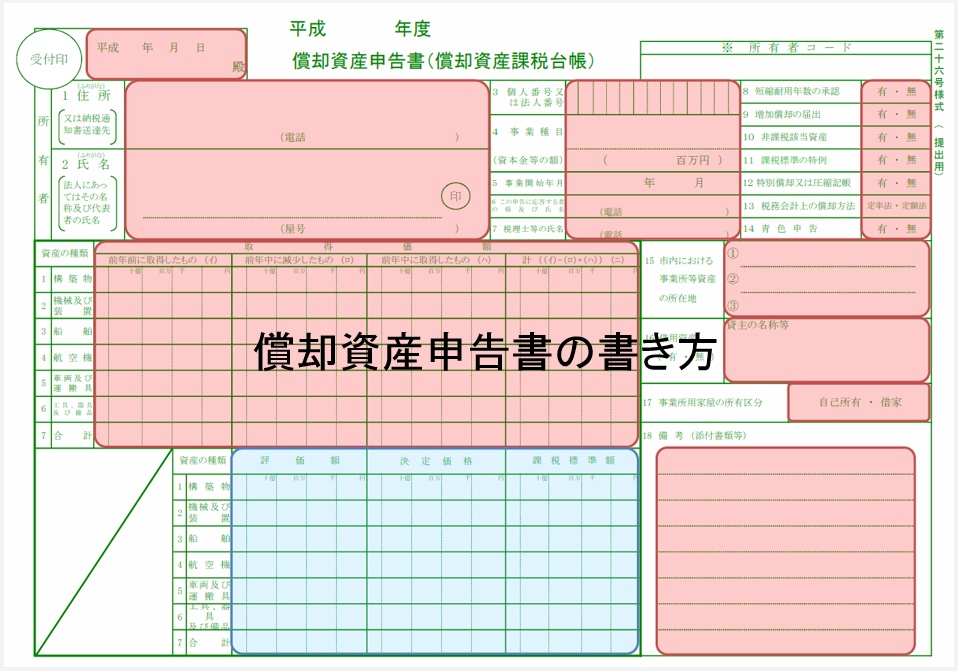

【所有者】

1.住所

→会社の所在地が印字されています

※電話番号のみ記載してください

2.氏名

→会社名が印字されています

3.個人番号又は法人番号

→法人番号を記載します

4.事業種目

→法人の事業を記載します

5.事業開始年月

→事業を開始した年月を記載します

6.この申告に応答する者の係り及び氏名

→ひとり社長の本人の氏名と電話番号を記載します

8〜13.償却資産に関する項目

→すべて「無」に丸をつけます

14.青色申告

→「有」に丸をつけます

17.事業所有家屋の所有区分

→事務所が所有か借屋のいずれかに丸をつけます

18.備考

→「該当資産なし」と記載します

ひとり社長で償却資産がない場合でも、償却資産申告書は必ず毎年1月末までに最寄りの市役所に必ず提出しましょう。この時期は確定申告と時期が重なるため、ついつい忘れがちになるので注意してください。