令和5年6月22日に管轄の税務署から個人事業税に係る事業内容の確認に関する封書が届きました。

その中のには、案内書と調査書(両面)の2通が同封されていました。

調査書は、令和4年分の確定申告に係る事業内容の照会として、両面にわたって18項目の質問が記載されています。提出期限は令和5年7月4日までと記載がありました。

結論から言うと、

令和4年度に提出した確定申告が個人事業税の対象となる金額だったが、

申告している事業内容が不透明で、税務署の担当者が確定申告だけでは、

個人事業税の対象となる事業を行っているか判断ができなかったので、

調査書を送付したとのことです。

調査書への回答内容と、確定申告書の内容を併せて税務署の担当者が確認し、

個人事業税の有無を判断し、個人事業税の支払い対象になると、

令和5年8月末頃にかけて、納付書が登録している住所に郵送されます。

調査書の回答内容に疑問点があった場合は、税務署の担当者より電話などで確認があり、

審査に時間がかかった場合は納付書の送付が9月になることもあるそうです。

もし、個人事業税の支払対象にならなければ、郵送物は何も届かないようですので、

8月~9月に郵送物が届かなかった場合、支払対象にならなかったと判断すればよいとのことです。

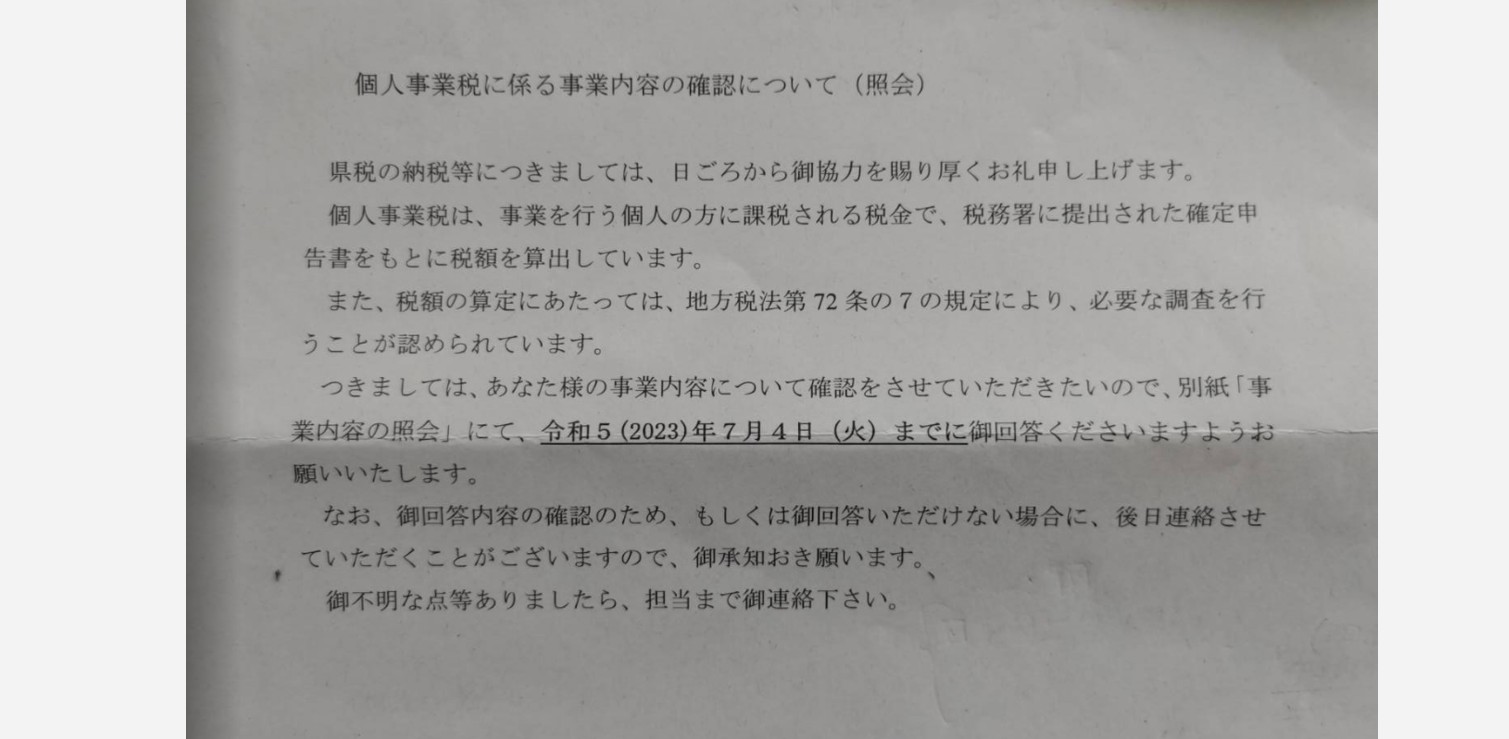

案内書には、個人事業税に係る事業内容の確認について(照会)

というタイトルで、県税事務所長から配布されています。

個人事業税は、事業を行う個人の方に課税される税金で、

税務署に提出した確定申告書をもとに税額の算定をしているけれど、

算定にあたって確認したい内容がある場合は、

地方税法72条の7の規定により、必要な調査を行うことが認められている

という主旨が記載されています。

法案と必要な調査という文言を初めて目にすると、

なんだかドキッとして、ソワソワしてしまいますね。

同封の事業内容の照会に関する調査書では、

確定申告で申告した実際に行っている事業内容について確認したい、

調査書に回答しない場合は、後日連絡することがあるとも記載されているので、

速やかに回答したほうがよさそうだ所見では読み取れました。

不明等な点などあれば担当まで連絡くださいと

担当窓口と担当者名が3名も記載されていたので、

気になっていても仕方がないので、翌日、電話で詳細を聞いてみました。

案内書に記載されている電話番号へ電話をすると、

記載されていた担当3名のうち1名の方が電話に出られ、

個人事業税に係る事業内容の確認についての封書が届いて、

詳細を教えてほしいと尋ねると、とても丁寧な話し方で応対してくれました。

まず、これまで何年か確定申告をしてきているけれど、

今回のような封書が届いたのは初めてで、何故今年は届いたのか聞いてみると、

これまでは個人事業税の対象となる金額に至っていなかったけれど、

昨年度は個人事業税の対象となる金額になっており、

確定申告に記載されている事業名が曖昧だったため、

個人事業税の対象の事業として、税額の算出をしてよいか判断がつかず、

今回の封書を郵送したとのことでした。

また、担当の方も、いきなりこのような封書が届くと、

びっくりされますよねと気遣ってくれている様子もあり、

ひとつひとつ気になることを、丁寧にお伝えしますよという姿勢が

電話先からも伝わってきて、安心しながらお話できました。

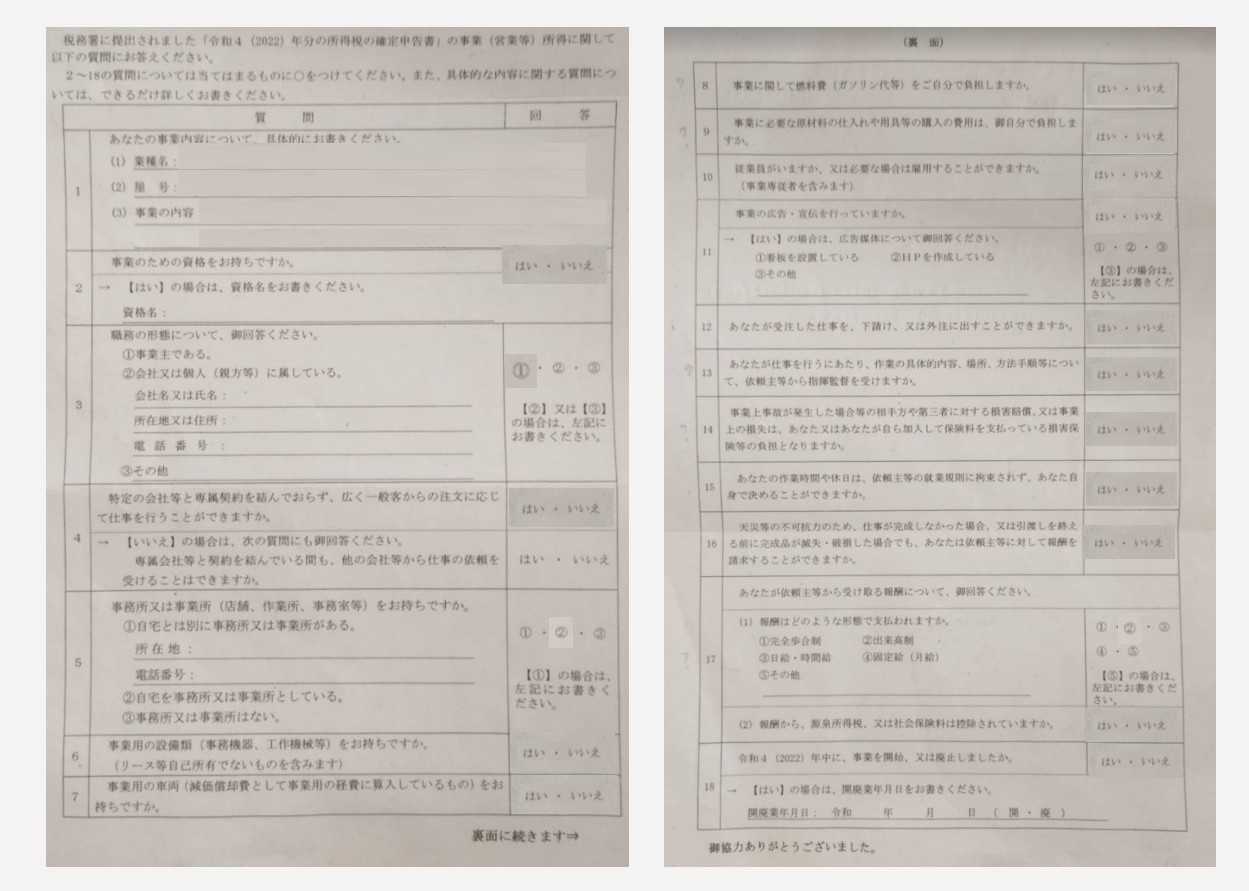

続いて、調査書の18ある項目のうち、

1つ目以外はすべて「はい・いいえ」で回答する項目で、

いずれにも該当しそうにない項目も複数あり、

どのように回答すればよいか質問すると、

余白の部分に選択できない理由を記載しておいてくださいとのことで、

書面の形式にとらわれず、実際の事業に相応しい内容を

ちゃんと回答することの方が大切で、

調査書の回答と確定申告書にてしっかり審査してもらえる感じでした。

電話をして良かったことは、

担当者がこちらの立場を理解し親身に対応してくれて安心できたこと、

封書が送られてきた意図が直接会話することで鮮明になったこと、

調査書へのわかりづらい項目への回答を相談しながら確認できたこと、

が挙げられます。

1.事業内容について具体的にお書きください。

(1)業種名

(2)屋号

(3)事業の内容

※業種名は確定申告書に記載した業種名でも良いですし、

他の業種がメインになっていれば、違う内容でも良いとのことです。

事業の内容には、業種名に関連した具体的に行っている事を記載します。

2.事業のための資格はお持ちですか。

はいの場合は資格名もお書き下さい。

3.職務の形態についてご回答ください。

(1)事業主である

(2)会社又は個人(親方等)に属している

(3)その他

4.特定の会社等と専属契約を結んでおらず、広く一般客からの注文に応じて

仕事を行うことができますか。

いいえの場合、専属会社等と契約を結んでいる間も、他の会社等からの依頼を

受けることはできますか。

5.事務所又は事業所をお持ちですか。

(1)自宅とは別に事務所又は事業所がある

(2)自宅を事務所又は事業所としている

(3)事務所又は事業所はない

6.事業用の設備類(事務機器、工作機械等)をお持ちですか。

7.事業用の車両をお持ちですか。

8.事業に関して燃料費(ガソリン代等)をご自分で負担しますか。

※依頼主から燃料費を負担される場合と、自ら支払って出向く場合があれば、

はい・いいえではなく「案件によって異なる」など記載すれば良い。

9.事業に必要な原材料の仕入れ用具等の購入の費用は、ご自分で負担しますか。

※依頼主から材料等を支給される場合と、自ら支払って準備する場合があれば、

はい・いいえではなく「案件によって異なる」など記載すれば良い。

10.従業員はいますか、又は必要な場合は雇用することができますか(専従者含む)。

11.事業の広告・宣伝を行っていますか。

はいの場合、広告媒体についてご回答ください。

12.受注した仕事を下請け、又は外注に出すことができますか。

13.仕事を行うにあたり、作業の具体的内容、場所、方法手順等について、

依頼主等から指揮監督を受けますか。

※依頼主から指揮監督を受ける場合と、そうでない場合があれば、

比重の多い方ではい・いいえを選択するか「案件によって異なる」と

記載すればよい。

14.事業上事故が発生した場合等の相手方や第三者に対する損賠賠償、

又は事業上の損失は、あなた又は加入している損害保険の負担となりますか。

15.作業時間や休日は、依頼主等の規則に拘束されず、自身で決めれますか。

16.天災等の不可抗力のため、仕事が完成しなかった場合、

又は引き渡しを終える前に完成品が破損した場合でも、依頼主に対して、

報酬を請求することができますか。

17.依頼主等から受け取る報酬についてご回答ください。

(1)完全歩合制

(2)出来高制

(3)日給・時間給

(4)固定給(月給)

(5)その他

※案件によって報酬形態が異なる場合は、比重の多いものを選択すればよい。

18.令和4年中に、事業を開始、又は廃止しましたか。

はいの場合、開廃業年月日をお書きください。

税務署から調査書に関する書類が初めて届くと、何か不備でもあったかなと書面だけを読んでいると不安な気持ちになりますが、送付された理由が何かしらあるので、少しでも早く担当者に電話などで直接お話を聞くと、何が問題になっていて、どのような返答をすればよいのか、税務署の担当者が何を確認したいのかを明確にすることができるので、的はずれな返答もなくなり、何よりも問題点がはっきりすることで、不安な気持ちからも開放され精神的にも良いので、個人事業に係る事業内容の確認の封書が届いたら、すぐに内容を確認して、実際に行っている内容をありのままに返答すると良いでしょう。